📊 VM(089970) 브이엠 — 라이브 리포트 ● LIVE

2026-07-24 15:48 KST 자동 갱신 (하루 4회 카드 주기) · 투자권유 아님

🧭 토탈 결론 — 모든 분석을 하나로 gpt-5.5 · 2026-07-24 15:48 KST

지금 VM은 **수주·EPS 추정은 살아 있지만, 주가는 ETF·외국인·연기금 매도와 LRCX 약세를 따라 디레이팅되는 수급 청산 국면**으로 보는 것이 가장 맞다.

신호들은 한 방향이 아니다: **펀더멘털은 공시수주 2,463억, EPS 추정 2/2사 상향으로 강한데**, 가격구조는 코어선 84,374원을 밑돌고 있고, 아웃컴트랙도 고점+16일 0.612배로 **성공군보다 실패군에 더 가깝다**.

청산게이지는 ETF 강제매도와 소진 6/6으로 “매도 막바지일 수 있다”는 쪽을 가리키지만, 이는 바닥 확정이 아니라 **바닥권 가능성** 정도다.

밸류에이션은 fwd PER 19.0배로 과열이 크게 빠졌고, 현재가는 안정 PER×최신 EPS 밴드 64,076~84,534원의 상단 부근이라 “싸다”보다는 **실적이 유지될 때 정당화 가능한 구간**에 가깝다.

따라서 코어 장기분은 수주와 EPS 상향 흐름이 유지되는 한 보유 논리가 남아 있지만, 추가매수는 아직 공격적 판단보다 **71,700원 부근 저점 방어, 84,374원 코어선 회복, LRCX 반등, 외국인·연기금 매도 둔화**를 확인한 뒤 분할 접근이 맞다.

순수 20일 예측은 중앙 0%, 상승확률 50%로 방향성이 없고, 내부 예측 성적도 좋지 않아 가격 레벨 예측은 낮게 봐야 한다.

이 결론은 **추가 수주·EPS 상향이 끊기거나, 반대로 84,374원 이상 회복과 수급 매도 둔화가 동시에 확인될 때** 각각 하방 또는 상방으로 뒤집힌다.

신호들은 한 방향이 아니다: **펀더멘털은 공시수주 2,463억, EPS 추정 2/2사 상향으로 강한데**, 가격구조는 코어선 84,374원을 밑돌고 있고, 아웃컴트랙도 고점+16일 0.612배로 **성공군보다 실패군에 더 가깝다**.

청산게이지는 ETF 강제매도와 소진 6/6으로 “매도 막바지일 수 있다”는 쪽을 가리키지만, 이는 바닥 확정이 아니라 **바닥권 가능성** 정도다.

밸류에이션은 fwd PER 19.0배로 과열이 크게 빠졌고, 현재가는 안정 PER×최신 EPS 밴드 64,076~84,534원의 상단 부근이라 “싸다”보다는 **실적이 유지될 때 정당화 가능한 구간**에 가깝다.

따라서 코어 장기분은 수주와 EPS 상향 흐름이 유지되는 한 보유 논리가 남아 있지만, 추가매수는 아직 공격적 판단보다 **71,700원 부근 저점 방어, 84,374원 코어선 회복, LRCX 반등, 외국인·연기금 매도 둔화**를 확인한 뒤 분할 접근이 맞다.

순수 20일 예측은 중앙 0%, 상승확률 50%로 방향성이 없고, 내부 예측 성적도 좋지 않아 가격 레벨 예측은 낮게 봐야 한다.

이 결론은 **추가 수주·EPS 상향이 끊기거나, 반대로 84,374원 이상 회복과 수급 매도 둔화가 동시에 확인될 때** 각각 하방 또는 상방으로 뒤집힌다.

판정·순수예측·청산게이지·종료예측·계단·아날로그·수주·예측채점을 통합해 LLM이 생성 · 앵커링 방지 프롬프트 적용 · 투자권유 아님

📅 D-1 SK하이닉스 2Q 실적 발표(예상) [펀더 심판]D+14 VM 2Q 잠정실적(예상) [펀더 심판]D+14 청산 저점창 종료(예측) [수급]D+19 방향(재출발/천장) 판가름 창 [구조]D+61 VM 7/1 급락사건 60일 아웃컴 확정 [구조]D+75 다음 수주공시 예상(중앙) [펀더 심판]

🧮 신호 합의 점수판 총 +0.27 (−1 하방 ~ +1 상방) · 동일가중·표시 전용

| 수급 | -0.20 | 🟢청산 소진(6/6) · 🔴피어그룹 5일(-15.5%) · 🟢메가캡 외국인(5일 순매수 전환 +32,552억) · 🔴VM 수급(외인+기관)(5일 외인 -86억·기관 -299억) · 🔴LRCX 전일(1일 선행)(-6.9% · 방향일치 75%) | |

| 펀더 | +1.00 | 🟢EPS 개정 모멘텀(2/2↑ 27.0%) · 🟢수주 커버리지(78%) · 🟢컨센 방향(3,354 상향) · 🟢하이닉스 capex 뉴스(3건(팹 가속)) | |

| 가격구조 | +0.00 | 🔴아웃컴 트랙(실패군에 근접) · 🔴계단 위치(계단 밖) · 🟢밸류 조정 성격(순수 디레이팅(실적 유지)) · ⚪PER 존(⚪밴드 정상 19.0x) · 🟢RS vs LRCX(점유전이)(6개월 +155%/년) · ⚪게이지 눌림신호(비발화) |

⚡ 충돌: 펀더(+1.0) vs 수급(-0.2) 괴리 — 가격은 수급이, 밴드는 펀더가 움직이는 중

📝 한눈 브리핑 (쉬운 문장 요약)

VM은 지금 73,300원으로 사상 최고가에서 39% 내려온 상태다(고점 대비 15~25% 빠진 '깊은 조정' 구간). 시스템 판정은 「장기 보유 기준선(84,374원)을 아래로 깼지만 회사 실적엔 문제가 없어, 장기 보유분은 그대로 두고 경계하며 추가 매수는 반등을 확인한 뒤 나눠서」다. 아래에서 받쳐줄 방어선은 장기 기준선 84,374원·단기 방어선 87,039원이다. 순수 전망(수주 안 따지고 과거 흐름만)으로는 한 달 뒤 중앙값이 지금과 비슷한 +0%이고 오를 확률이 50%라, 방향이 정해졌다기보다 어느 쪽이든 크게 흔들릴 수 있는 변동성 국면이다(한 달 뒤 가격이 52,920~102,002원 사이일 가능성이 큼). 수주 여부로 나눠보면 새 수주 없이 식으면 -19% / 무난히 소화되면 +21% / 수주가 터지면 +54% 정도인데, 이 갈래 확률은 못 믿을 수주 예측에 기대 있어 방향 참고만 한다. 마지막 수주 발표 뒤, 다음 발표가 30일 안에 나올 확률은 29%이고 예상 시점은 2026-10-07쯤이다. 반도체 업종 분위기는 종합 4%로 아직 건강한 편이다(미국 반도체주 0%·국내 소부장 7%가 오름세). 지금은 '업종은 강한데 VM만 눌린' 매수 조건은 아니다. 요즘 하루 출렁임(변동성)이 10%로 역대 가장 큰 축(상위 99%)이라, 오늘 하루 움직임은 이 큰 잣대로 보면 평소의 1.1배 수준(오히려 평범)이다 — 조정 폭은 커 보여도 요즘 변동성 안에선 이례적이지 않다는 뜻이다. VM은 실적이 받쳐주며 오르는 유형의 급등주이고 아직 상승 초중반(바닥값 대비 13배)이라, 이번 39% 하락도 이런 유형이 상승 도중 흔히 겪는 하락폭(중간값 -51%)보다는 얕다.

복잡한 수치를 쉬운 문장으로 자동 요약 · 투자권유 아님

🤖 AI 해설 · 2차 의견 gpt-5.5 · 2026-07-24 15:48 KST

쉬운 해설

오늘 VM은 회사 실적 기대가 무너진 상황이라기보다, 많이 올랐던 주식에서 돈이 빠지며 주가가 눌리는 상황이다.

현재가는 73,300원이고, 고점보다 약 39% 내려와 있어서 단순한 잔파동이라고 보기엔 꽤 깊다.

다만 올해 공시된 수주가 2,463억 원으로 매출 기대의 상당 부분을 이미 채우고 있고, 증권사 이익 전망도 올라가고 있어 회사 쪽 숫자는 아직 나쁘지 않다.

문제는 주가 흐름이다: 중요한 기준선인 84,374원보다 아래에 있고, 과거 비슷한 급락 사례와 비교하면 지금 위치는 성공 사례보다 실패 사례에 더 가깝다.

그래서 지금은 “좋은 회사니까 괜찮다”도 아니고 “끝났다”도 아니며, **수주와 이익은 살아 있는데 주가는 아직 회복 확인이 안 된 상태**다.

오늘의 자세: 코어 물량은 실적 숫자를 보며 유지하되, 추가 행동은 71,700원 부근 방어와 84,374원 회복 여부를 확인하는 쪽이 안전하다.

오늘 VM은 회사 실적 기대가 무너진 상황이라기보다, 많이 올랐던 주식에서 돈이 빠지며 주가가 눌리는 상황이다.

현재가는 73,300원이고, 고점보다 약 39% 내려와 있어서 단순한 잔파동이라고 보기엔 꽤 깊다.

다만 올해 공시된 수주가 2,463억 원으로 매출 기대의 상당 부분을 이미 채우고 있고, 증권사 이익 전망도 올라가고 있어 회사 쪽 숫자는 아직 나쁘지 않다.

문제는 주가 흐름이다: 중요한 기준선인 84,374원보다 아래에 있고, 과거 비슷한 급락 사례와 비교하면 지금 위치는 성공 사례보다 실패 사례에 더 가깝다.

그래서 지금은 “좋은 회사니까 괜찮다”도 아니고 “끝났다”도 아니며, **수주와 이익은 살아 있는데 주가는 아직 회복 확인이 안 된 상태**다.

오늘의 자세: 코어 물량은 실적 숫자를 보며 유지하되, 추가 행동은 71,700원 부근 방어와 84,374원 회복 여부를 확인하는 쪽이 안전하다.

비판적 2차 의견

1) 현재 조정을 ‘정상’으로 보는 시각에는 절반만 동의한다. 상승주에서 깊은 조정이 흔한 것은 맞지만, VM은 이미 고점 대비 약 39% 하락했고 아웃컴트랙도 실패군에 가까워 “정상 조정”이라고 단정하면 안 된다.

2) 지금 가장 큰 리스크는 **펀더멘털이 아니라 가격이 먼저 무너진 뒤, 나중에 수주·EPS 하향이 따라오는 경우**다. 현재는 EPS 상향이 방어 논리지만, 이 흐름이 꺾이면 밸류에이션 방어선도 약해진다.

3) 이 분석이 놓쳤을 수 있는 것은 실제 고객사 발주 타이밍과 장비 납기, 그리고 ETF·기관 리밸런싱 매도의 남은 물량이다. 숫자로는 소진 6/6이지만, 강제매도는 끝나는 시점을 실시간으로 알기 어렵다.

4) 지금 취할 자세는 **실적 숫자는 계속 확인하되, 주가만 보고 바닥을 단정하지 않는 것**이다. 추가 판단은 저점 방어, 코어선 회복, 수급 매도 둔화가 함께 나오는지에 맞추는 편이 낫다.

1) 현재 조정을 ‘정상’으로 보는 시각에는 절반만 동의한다. 상승주에서 깊은 조정이 흔한 것은 맞지만, VM은 이미 고점 대비 약 39% 하락했고 아웃컴트랙도 실패군에 가까워 “정상 조정”이라고 단정하면 안 된다.

2) 지금 가장 큰 리스크는 **펀더멘털이 아니라 가격이 먼저 무너진 뒤, 나중에 수주·EPS 하향이 따라오는 경우**다. 현재는 EPS 상향이 방어 논리지만, 이 흐름이 꺾이면 밸류에이션 방어선도 약해진다.

3) 이 분석이 놓쳤을 수 있는 것은 실제 고객사 발주 타이밍과 장비 납기, 그리고 ETF·기관 리밸런싱 매도의 남은 물량이다. 숫자로는 소진 6/6이지만, 강제매도는 끝나는 시점을 실시간으로 알기 어렵다.

4) 지금 취할 자세는 **실적 숫자는 계속 확인하되, 주가만 보고 바닥을 단정하지 않는 것**이다. 추가 판단은 저점 방어, 코어선 회복, 수급 매도 둔화가 함께 나오는지에 맞추는 편이 낫다.

독립 LLM 참고 의견(우리 분석을 입력해 생성) · 투자권유 아님

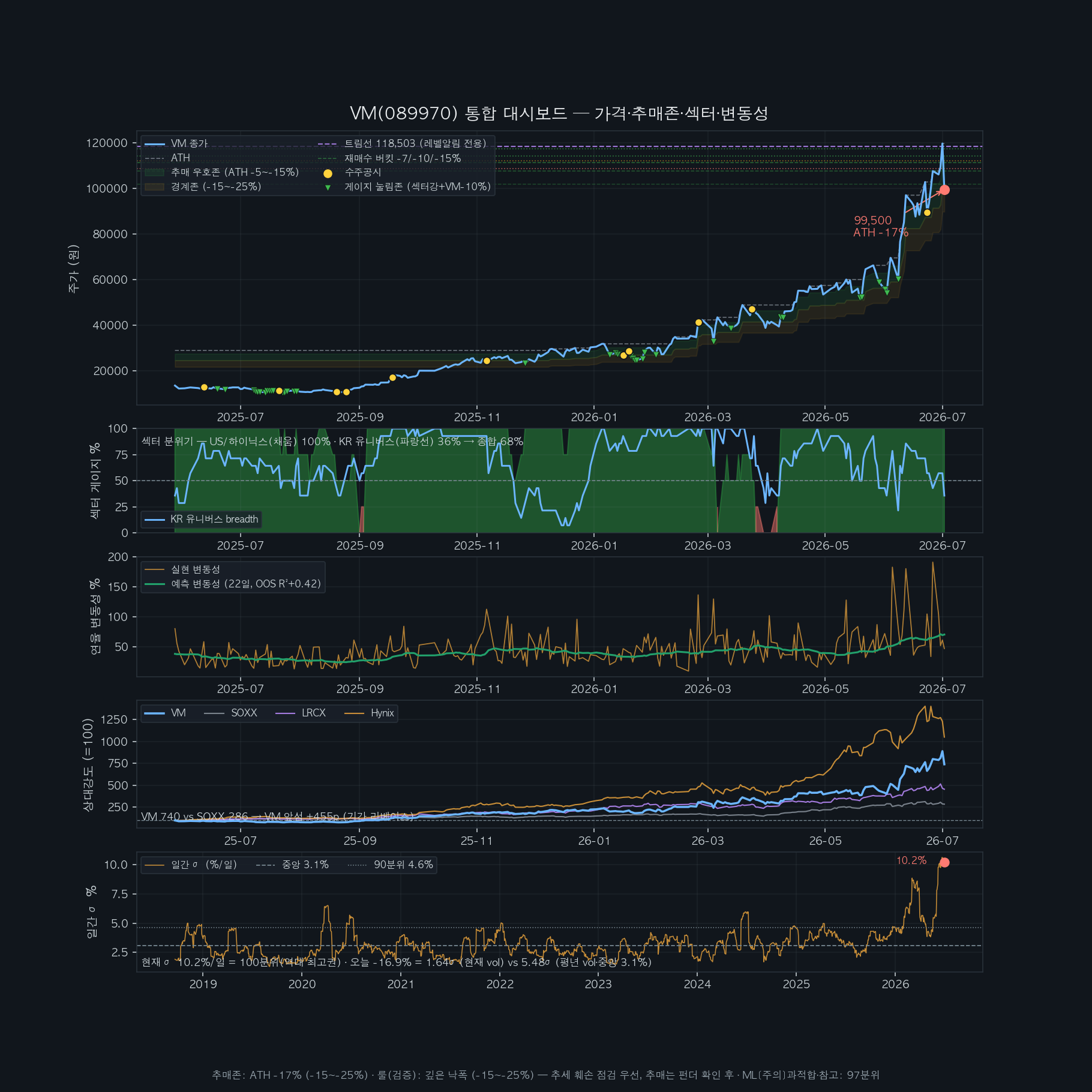

📈 통합 대시보드 차트

가격·추매존·게이지눌림 / 섹터게이지 / 실현vs예측변동성 / 상대강도 / σ레짐 (5패널)

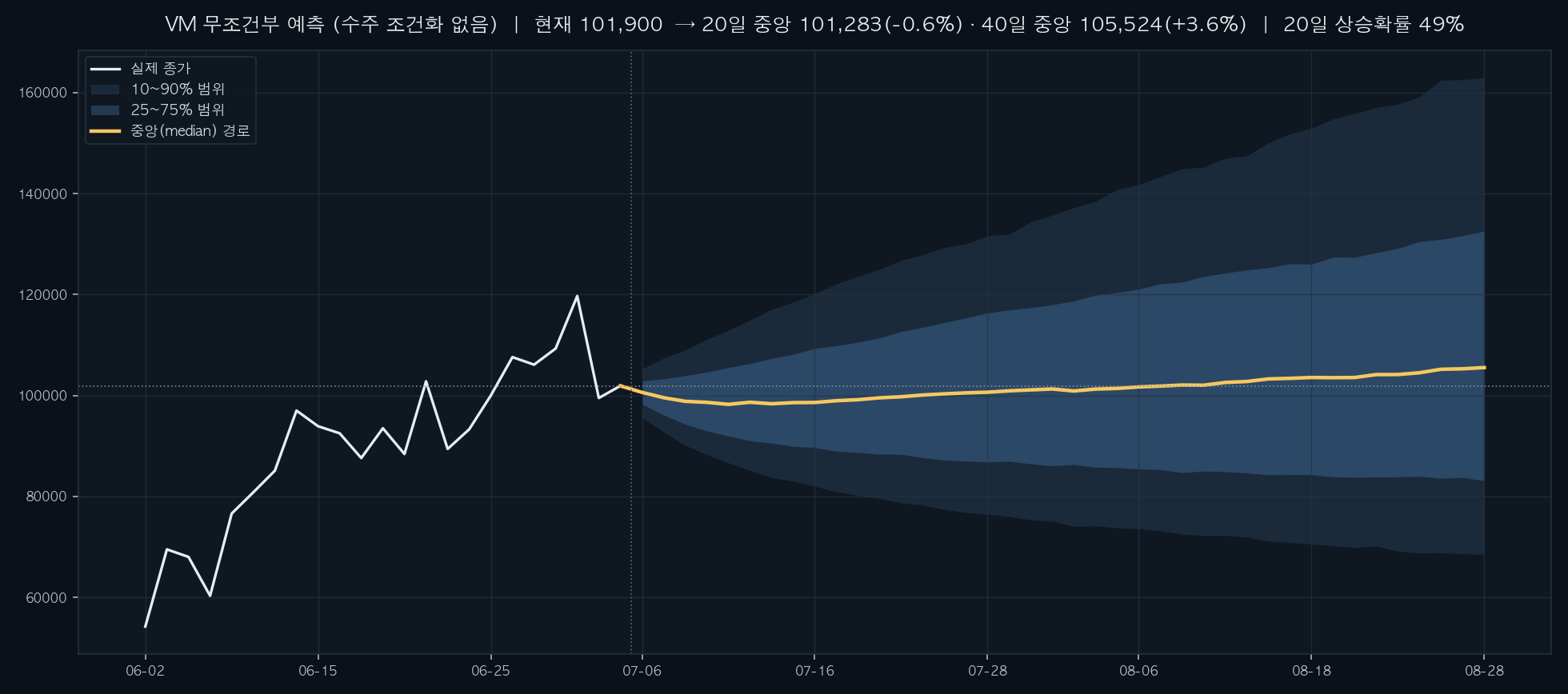

📈 순수 예측 (무조건부 · 수주 안 따짐)

과거 국면(regime) 동학만으로 굴린 경험분포 — 예측 정확도 자기점검에서 시나리오 가중보다 잘 맞아(baseline 우위) 헤드라인으로 채택. 수주는 과거 빈도가 이미 이 분포에 반영돼 있음.

| 시점 | 중앙값(수익) | 10~90% 범위 | 상승확률 | -10/-15/-20%↓ | +10%↑ |

|---|---|---|---|---|---|

| 20거래일(≈1개월) | 73,319 (+0.0%) | 52,920 ~ 102,002 | 50% | 34/27/19% | 36% |

| 40거래일(≈2개월) | 78,107 (+6.6%) | 49,038 ~ 126,815 | 56% | 32/27/23% | 46% |

읽는 법: 20일 뒤는 사실상 반반(상승 50%)에 중앙 +0.0%로 방향성보다 변동성 국면이다. 폭(52,920~102,002)이 곧 리스크. 점(중앙값)이 아니라 범위와 확률로 읽어라.

🔀 조건부 참고: 수주 시나리오 (what-if)

"수주가 오면/안 오면" 조건부 예시. 확률은 수주 도착 모델(약함·과거 과신 이력) 기반이라 정밀 확률이 아니라 방향·구도 참고용. 순수 전망은 위 무조건부를 보라.

| 시나리오 | 확률(약함) | 중앙수익 | 20일 중앙가 | p20~p80 |

|---|---|---|---|---|

| S1 냉각(공시無) | 63% | -19.3% | 67,862 | 63,473~72,645 |

| S2 수용 | 28% | +21.0% | 79,181 | 71,644~86,412 |

| S3 가속 | 9% | +53.6% | 84,828 | 76,953~92,596 |

📰 뉴스 · 컨센서스 · 신규 공시

애널리스트 컨센서스 (갱신 2026-07-23): 목표주가 123,333원 (현재가 대비 +68%) · 투자의견 4.00/5

🏭 펀더멘털 원천 — 하이닉스 capex·팹(용인/청주)·HBM 뉴스 (VM 수주처 100%)

- 07/24 김성환 "반도체 팹 4개, 기존 전력 인프라로 감당... 29년까지 2개는 ... · 한국일보

- 07/24 "AI 호황에 현금 쌓은 삼전닉스, 美에 투자 공세" · 이데일리

- 07/24 "AI로 실탄 쌓은 한국 기업, 대미 직접투자 5년 만에 최고" · 뉴시스

최근 뉴스

- 07/22 반도체주, ‘약속의 8월’ 오나…“바닥 다지고 분위기 반전될 것” ... · 서울경제

- 07/13 오늘의 메모[7월 14일] · 서울경제

- 07/10 코스피 4%대 상승날…상위 1% 투자자 SK하이닉스 집중 매수 [주식 초고... · 서울경제

- 07/09 [특징주] 반도체株 반등에 소부장도 ‘들썩’…주성엔지니어링 7% ↑ · 조선비즈

- 07/09 [특징주] '반도체 장비공급계약' 레이저쎌 10%대↑…코스닥 '소부장' ... · 연합뉴스

- 07/08 반도체 랠리, 소부장으로…AI 수혜보다 ‘진짜 성장주’ 찾아야 · 조선비즈

최근 DART 공시 (45일 · 전 유형)

🧭 카드 전문 (매 주기 발송 내용)

📊 VM(089970) 브이엠 · 2026-07-24 15:48 KST

현재가(실시간) 73,300원 네이버 실시간 73,300 (-10.2%, CLOSE 2026-07-24 15:44)

데이터 기준 2026-07-24 15:00 (봉종가 73,300원) · run 20260724_154737

🧭 판정: 코어선 이탈(기술적, 펀더 정상) — 코어 유지·경계, 추매는 지지/회복 확인 후 분할

등급: 코어(Buy&Hold)

• 코어 유지 (코어선 이탈이나 펀더 정상 — 코어는 유지) (목표 0.9)

• 전술 반등 확인 전 방어 (목표 0.3)

• 신규 지지/코어선 회복 확인 후 분할 (배치 0.0)

매수존 88,815~113,582 · 전술선 87,039 · 코어선 84,374

📈 시나리오 (20거래일)

S1 냉각(공시無) 63.1% (중앙 -19.3%)

S2 base 수용 27.6% (중앙 +21.0%)

S3 수주가속 9.3% (중앙 +53.6%)

🔔 수주 공시 (regime-aware): P(≤30일) 28.8% · 중앙 다음일 2026-10-07

공시 후 22일 · -18.0%

🎯 추매존: ATH -38.8% (-25%↓) · 섹터종합 3.6%(식음) US 0.0%·KR 7.1% · 레짐필터(선행X)

⚪ 게이지 눌림존 비발화 (섹터강+VM≤−10% 동시 아님)

· 룰(검증): 깊은 낙폭 (-25%↓) — 추세 훼손 점검 우선, 추매는 펀더 확인 후

· ML ⚠과적합·미검증·참고용: 97분위 / +19.6% (purged CV IC~0)

🎚 밴드(규율): 재매수 버킷 -15% 도달 · 트림선 118,503(+61.7%)

· 재매수 -7% 111,321(+51.9%) / -10% 107,730(+47.0%) / -15% 101,745(+38.8%)

레벨 알림 전용 — 성과주장 없음(백테스트 p=0.457)

· σ레짐: 9.6%/일 99분위(연 152%) · 오늘 -10.2% = 1.07σ(최근)/3.29σ(평년)

🌊 급등주 위치: B타입(실적동행)·저점 13배 초중반(median 45배까지 +243%)

· 현재 낙폭 -39% = 타입 상승중 median -51%의 0.75배(얕음) 승자편향·실적지속 전제(6/26 연구)

🧬 아날로그: 고점+16일 0.612x · 최근접 Silicon2 2023-10-13

· 0.85 아래 (체류 11일) — 길어질수록 이수(실패)형 경고 소표본 큐레이션·미검증, 표시 전용

· 같은 시그니처 과거사건(기계추출·run≥8배 n=59): 60일내 신고가 61% / 실패 39% · 성공군 회복 중앙 8일 — 갈림 관찰창 1~2주

· 멀티배거 상승기 조정 205회 깊이 중앙 -20% (지금보다 깊은 것 20%) — 깊이는 정상 범위, -20%급 소화 중앙 94일(V자 기대 금지)

🩸 청산 게이지: HANARO -32% · SOL 반도 -37% (ETF 5일 -20%대) · 그룹 하락 14/14·5일 -16%

· 소진 6/6 — 소진 신호 다수 — 청산 막바지 가능성(단 바닥 확정 아님)

🕒 종료 예측: 소진 임박 — 바닥권 진입 가능(저점 근접)

· 저점창 이미 저점권일 수 있음(며칠 내) · 방향 판가름 ~2026-08-12

· 확정 트리거: 외국인·연기금 순매도 중립전환 + ETF환매/美전공정 안정 + 하이닉스 Q2

· 승자라 팔리는 플로우(실적훼손 아님)·자기제한적 — 예언 아님, 트리거로 확정

🪜 계단 축적: 최근기 6개 지속 중앙 36거래일(20~47)·폭 41%·배수 x1.48

· 현재: 아직 횡보 전(변동성 큼) · 패턴지속시 다음계단 중앙 ~142,106 방향 예측력 없음·표시용

💰 EPS×PER: 현재 fwd 19.0x · ⚪밴드 정상 (FY27 17.0x) · 과거계단 중앙 18.4x · EPS개정 2/2↑ +27%

· 안정PER×최신EPS 밴드 64,076~84,534 · 애널 target 31.0x=120,000 2사평균·서술적

📊 팽창분해: 런 +207% = 실적 70%+리레이팅 30% · 급락=순수 디레이팅(ATH후 EPS +8%) · 모멘텀 팽창 지속

📦 수주 커버리지 78% (2,463억/컨센매출 3,159억) · 작년엔 39%가 하반기 수주 · P(30일 내 공시) 29%

🧮 신호 합의: 수급 -0.2 · 펀더 +1.0 · 가격구조 +0.0 → 총 +0.27

· ⚡ 펀더(+1.0) vs 수급(-0.2) 괴리 — 가격은 수급이, 밴드는 펀더가 움직이는 중

🧭 AI 토탈결론 (gpt-5.5 · 모든 분석 통합 · 참고용)

지금 VM은 **수주·EPS 추정은 살아 있지만, 주가는 ETF·외국인·연기금 매도와 LRCX 약세를 따라 디레이팅되는 수급 청산 국면**으로 보는 것이 가장 맞다.

신호들은 한 방향이 아니다: **펀더멘털은 공시수주 2,463억, EPS 추정 2/2사 상향으로 강한데**, 가격구조는 코어선 84,374원을 밑돌고 있고, 아웃컴트랙도 고점+16일 0.612배로 **성공군보다 실패군에 더 가깝다**.

청산게이지는 ETF 강제매도와 소진 6/6으로 “매도 막바지일 수 있다”는 쪽을 가리키지만, 이는 바닥 확정이 아니라 **바닥권 가능성** 정도다.

밸류에이션은 fwd PER 19.0배로 과열이 크게 빠졌고, 현재가는 안정 PER×최신 EPS 밴드 64,076~84,534원의 상단 부근이라 “싸다”보다는 **실적이 유지될 때 정당화 가능한 구간**에 가깝다.

따라서 코어 장기분은 수주와 EPS 상향 흐름이 유지되는 한 보유 논리가 남아 있지만, 추가매수는 아직 공격적 판단보다 **71,700원 부근 저점 방어, 84,374원 코어선 회복, LRCX 반등, 외국인·연기금 매도 둔화**를 확인한 뒤 분할 접근이 맞다.

순수 20일 예측은 중앙 0%, 상승확률 50%로 방향성이 없고, 내부 예측 성적도 좋지 않아 가격 레벨 예측은 낮게 봐야 한다.

이 결론은 **추가 수주·EPS 상향이 끊기거나, 반대로 84,374원 이상 회복과 수급 매도 둔화가 동시에 확인될 때** 각각 하방 또는 상방으로 뒤집힌다.

현재가(실시간) 73,300원 네이버 실시간 73,300 (-10.2%, CLOSE 2026-07-24 15:44)

데이터 기준 2026-07-24 15:00 (봉종가 73,300원) · run 20260724_154737

🧭 판정: 코어선 이탈(기술적, 펀더 정상) — 코어 유지·경계, 추매는 지지/회복 확인 후 분할

등급: 코어(Buy&Hold)

• 코어 유지 (코어선 이탈이나 펀더 정상 — 코어는 유지) (목표 0.9)

• 전술 반등 확인 전 방어 (목표 0.3)

• 신규 지지/코어선 회복 확인 후 분할 (배치 0.0)

매수존 88,815~113,582 · 전술선 87,039 · 코어선 84,374

📈 시나리오 (20거래일)

S1 냉각(공시無) 63.1% (중앙 -19.3%)

S2 base 수용 27.6% (중앙 +21.0%)

S3 수주가속 9.3% (중앙 +53.6%)

🔔 수주 공시 (regime-aware): P(≤30일) 28.8% · 중앙 다음일 2026-10-07

공시 후 22일 · -18.0%

🎯 추매존: ATH -38.8% (-25%↓) · 섹터종합 3.6%(식음) US 0.0%·KR 7.1% · 레짐필터(선행X)

⚪ 게이지 눌림존 비발화 (섹터강+VM≤−10% 동시 아님)

· 룰(검증): 깊은 낙폭 (-25%↓) — 추세 훼손 점검 우선, 추매는 펀더 확인 후

· ML ⚠과적합·미검증·참고용: 97분위 / +19.6% (purged CV IC~0)

🎚 밴드(규율): 재매수 버킷 -15% 도달 · 트림선 118,503(+61.7%)

· 재매수 -7% 111,321(+51.9%) / -10% 107,730(+47.0%) / -15% 101,745(+38.8%)

레벨 알림 전용 — 성과주장 없음(백테스트 p=0.457)

· σ레짐: 9.6%/일 99분위(연 152%) · 오늘 -10.2% = 1.07σ(최근)/3.29σ(평년)

🌊 급등주 위치: B타입(실적동행)·저점 13배 초중반(median 45배까지 +243%)

· 현재 낙폭 -39% = 타입 상승중 median -51%의 0.75배(얕음) 승자편향·실적지속 전제(6/26 연구)

🧬 아날로그: 고점+16일 0.612x · 최근접 Silicon2 2023-10-13

· 0.85 아래 (체류 11일) — 길어질수록 이수(실패)형 경고 소표본 큐레이션·미검증, 표시 전용

· 같은 시그니처 과거사건(기계추출·run≥8배 n=59): 60일내 신고가 61% / 실패 39% · 성공군 회복 중앙 8일 — 갈림 관찰창 1~2주

· 멀티배거 상승기 조정 205회 깊이 중앙 -20% (지금보다 깊은 것 20%) — 깊이는 정상 범위, -20%급 소화 중앙 94일(V자 기대 금지)

🩸 청산 게이지: HANARO -32% · SOL 반도 -37% (ETF 5일 -20%대) · 그룹 하락 14/14·5일 -16%

· 소진 6/6 — 소진 신호 다수 — 청산 막바지 가능성(단 바닥 확정 아님)

🕒 종료 예측: 소진 임박 — 바닥권 진입 가능(저점 근접)

· 저점창 이미 저점권일 수 있음(며칠 내) · 방향 판가름 ~2026-08-12

· 확정 트리거: 외국인·연기금 순매도 중립전환 + ETF환매/美전공정 안정 + 하이닉스 Q2

· 승자라 팔리는 플로우(실적훼손 아님)·자기제한적 — 예언 아님, 트리거로 확정

🪜 계단 축적: 최근기 6개 지속 중앙 36거래일(20~47)·폭 41%·배수 x1.48

· 현재: 아직 횡보 전(변동성 큼) · 패턴지속시 다음계단 중앙 ~142,106 방향 예측력 없음·표시용

💰 EPS×PER: 현재 fwd 19.0x · ⚪밴드 정상 (FY27 17.0x) · 과거계단 중앙 18.4x · EPS개정 2/2↑ +27%

· 안정PER×최신EPS 밴드 64,076~84,534 · 애널 target 31.0x=120,000 2사평균·서술적

📊 팽창분해: 런 +207% = 실적 70%+리레이팅 30% · 급락=순수 디레이팅(ATH후 EPS +8%) · 모멘텀 팽창 지속

📦 수주 커버리지 78% (2,463억/컨센매출 3,159억) · 작년엔 39%가 하반기 수주 · P(30일 내 공시) 29%

🧮 신호 합의: 수급 -0.2 · 펀더 +1.0 · 가격구조 +0.0 → 총 +0.27

· ⚡ 펀더(+1.0) vs 수급(-0.2) 괴리 — 가격은 수급이, 밴드는 펀더가 움직이는 중

🧭 AI 토탈결론 (gpt-5.5 · 모든 분석 통합 · 참고용)

지금 VM은 **수주·EPS 추정은 살아 있지만, 주가는 ETF·외국인·연기금 매도와 LRCX 약세를 따라 디레이팅되는 수급 청산 국면**으로 보는 것이 가장 맞다.

신호들은 한 방향이 아니다: **펀더멘털은 공시수주 2,463억, EPS 추정 2/2사 상향으로 강한데**, 가격구조는 코어선 84,374원을 밑돌고 있고, 아웃컴트랙도 고점+16일 0.612배로 **성공군보다 실패군에 더 가깝다**.

청산게이지는 ETF 강제매도와 소진 6/6으로 “매도 막바지일 수 있다”는 쪽을 가리키지만, 이는 바닥 확정이 아니라 **바닥권 가능성** 정도다.

밸류에이션은 fwd PER 19.0배로 과열이 크게 빠졌고, 현재가는 안정 PER×최신 EPS 밴드 64,076~84,534원의 상단 부근이라 “싸다”보다는 **실적이 유지될 때 정당화 가능한 구간**에 가깝다.

따라서 코어 장기분은 수주와 EPS 상향 흐름이 유지되는 한 보유 논리가 남아 있지만, 추가매수는 아직 공격적 판단보다 **71,700원 부근 저점 방어, 84,374원 코어선 회복, LRCX 반등, 외국인·연기금 매도 둔화**를 확인한 뒤 분할 접근이 맞다.

순수 20일 예측은 중앙 0%, 상승확률 50%로 방향성이 없고, 내부 예측 성적도 좋지 않아 가격 레벨 예측은 낮게 봐야 한다.

이 결론은 **추가 수주·EPS 상향이 끊기거나, 반대로 84,374원 이상 회복과 수급 매도 둔화가 동시에 확인될 때** 각각 하방 또는 상방으로 뒤집힌다.

📄 수주 공시 내역 (최근)

| 접수일 | 상대처 | 금액 | 비중 |

|---|---|---|---|

| 2026-06-23 | — | 216억 | 매출 14.9% |

| 2026-03-24 | SK하이닉스 | 816억 | 매출 116.0% |

| 2026-02-24 | SK하이닉스 | 463억 | 매출 65.8% |

| 2026-01-19 | SK hynix Semiconductor ( | 185억 | 매출 26.4% |

| 2026-01-16 | SK하이닉스 (정정) | 783억 | 매출 111.4% |

| 2025-11-06 | SK하이닉스 | 76억 | 매출 10.9% |

| 2025-09-18 | SK하이닉스 (정정) | 168억 | 매출 23.8% |

| 2025-09-18 | SK hynix Semiconductor ( | 90억 | 매출 12.8% |

| 2025-08-25 | SK하이닉스 | 90억 | 매출 12.8% |

| 2025-08-20 | SK하이닉스 | 180억 | 매출 25.5% |

🩸 청산(liquidation) 게이지 — 지금 얼마나 남았나

VM은 HANARO 반도체핵심공정주도주(476260)·SOL 반도체전공정(475300) 등 모멘텀 가중 ETF의 주요 구성 —

테마 되돌림 시 최대 승자(VM)부터 기계적으로 매도됨. VM↔테스 일수익률 r≈0.77. 강제매도는 수급이지 실적 훼손이 아니다.

| ETF·동종 | 고점대비 | 5일 | 당일 |

|---|---|---|---|

| HANARO 반도체핵심공정주도주 476260 | -32% | -20% | -9.1% |

| SOL 반도체전공정 475300 | -37% | -24% | -10.6% |

| 테스 095610 (VM r≈0.77) | -37% | -30% | -11.7% |

외국인·기관 순매수 흐름 (주수×종가 근사 · naver_frgn(주수×종가 금액근사))

| 종목 | 외인 5일 | 외인 직전5일 | 기관 5일 |

|---|---|---|---|

| 삼성전자 | +14,757억 | +4,372억 | -15,310억 |

| SK하이닉스 | +17,795억 | -14,734억 | -27,338억 |

| 브이엠 | -86억 | -1,075억 | -299억 |

| 테스 | +139억 | -1,707억 | -718억 |

메가캡(삼성+하이닉스) 외인 5일 +32,552억 (직전 -10,362억) — 이 순매도의 중립 전환이 청산 종료의 상류 트리거

소진(capitulation) 체크리스트 — 6/6

- ✅ 광범위_투매일(≥80% 하락)

- ✅ 연속하락_2일+(저점 중앙 2일)

- ✅ VM_RSI<49(18개월 반등저점 중앙)

- ✅ 당일_대형음봉(≤-3%, 저점 전형)

- ✅ 반등_유지(직전 반등 안깨짐)

- ✅ 메가캡_외국인_완화(상류 플로우)

"최종 청산인가?" — 정직한 답: 실시간 판정 불가. 다만 지금 데이터는 막바지 신호 우세.

바닥 확인 신호: 광범위 반등일이 다음날 유지 + 거래량 클라이맥스 + ETF 환매 진정. VM 차트가 아니라 ETF·피어가 먼저 멈춰야 VM도 바닥.

🕒 언제 끝나나 — 종료 예측

현재 국면: 소진 임박 — 바닥권 진입 가능(저점 근접) (ATH 후 16거래일 경과)

저점(바닥) 예상창: 이미 저점권일 수 있음(며칠 내)

방향(재출발/천장) 판가름: ~2026-08-12 (최근 계단 리듬 ~27거래일 기준)

근거: 과거 VM −20%+ 조정의 고점→저점 소요 중앙 15거래일(25~75%: 10~25)

리밸런싱=자기제한적 플로우라 통상 며칠~2~3주 소화. 단 예언 아님 — 위 트리거로만 확정.

현재 국면: 소진 임박 — 바닥권 진입 가능(저점 근접) (ATH 후 16거래일 경과)

저점(바닥) 예상창: 이미 저점권일 수 있음(며칠 내)

방향(재출발/천장) 판가름: ~2026-08-12 (최근 계단 리듬 ~27거래일 기준)

근거: 과거 VM −20%+ 조정의 고점→저점 소요 중앙 15거래일(25~75%: 10~25)

종료 확정 트리거 (이게 떠야 확정 — 날짜 아님):

- 외국인·연기금의 삼성·하이닉스 순매도가 중립 전환

- ETF(476260·475300) 환매 진정 + 미국 전공정(LRCX·SOXX) 안정

- 광범위 반등일이 다음날 유지 + 거래량 클라이맥스

- 하이닉스 Q2 capex·HBM 재확인(임박)

리밸런싱=자기제한적 플로우라 통상 며칠~2~3주 소화. 단 예언 아님 — 위 트리거로만 확정.

🪜 계단식 축적 (지금 계단의 범위·지속)

실적 폭발기 이후 VM은 좁은 밴드에 머물다 다음 층으로 점프하는 계단을 반복 — 로그공간 range-compression 감지(적대적 검증 통과 방법)

지금: 현재가 73,300은 과거 계단 밖 · 아직 횡보 전(변동성 큼).

직전 계단 76,600~119,700. 패턴(계단 중앙 배수 x1.48) 지속 시 다음 계단 중앙 후보 ~142,106(범위 118,225~152,375) — ATH권과 겹침.

예상 지속: 최근기 계단 지속 중앙 36거래일(20~47, 약 1~1.5개월)·폭 중앙 41%. ATH 후 16일 경과.

최근 실적 폭발기 계단 (6개, 2025-08~)

| 기간 | 가격대 밴드 | 지속 | 폭 | 이탈 | 이후 60일 |

|---|---|---|---|---|---|

| 2025-09~2025-10 | 13,770~18,100 | 20일 | 31% | ▲상향 | +76% |

| 2025-10~2025-12 | 19,950~28,150 | 43일 | 41% | ▲상향 | +42% |

| 2025-12~2026-02 | 24,600~34,800 | 47일 | 42% | ▲상향 | +53% |

| 2026-02~2026-04 | 32,750~50,200 | 39일 | 53% | ▲상향 | +131% |

| 2026-04~2026-06 | 52,100~69,500 | 33일 | 33% | ▲상향 | n/a |

| 2026-06~2026-07 | 76,600~119,700 | 30일 | 56% | ▼하향 | n/a |

⚠ 정직성: 사후 서술적 탐지(최근 표본 6개·OOS 미검증). shelf는 방향 예측력이 없다(과거 상향 58%/하향 42%, 같은 수평띠가 재출발도 천장분산도 됨). 최근기 계단이 모두 상향인 건 상승 중 '쉼표'라 생긴 생존편향 — 다음 계단이 위로 간다는 보장 아님. 범위·지속 참고용, 판정 미반영.

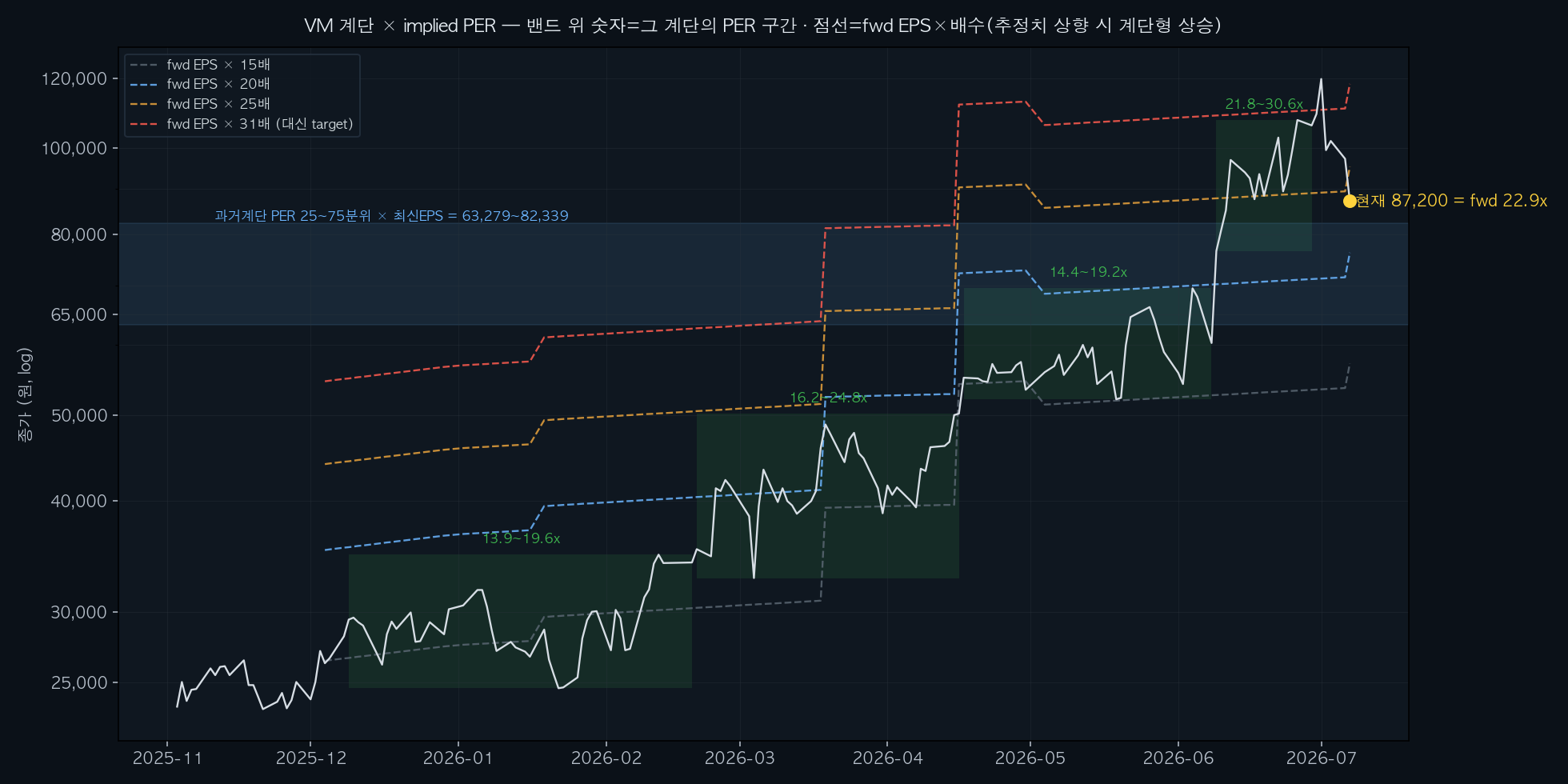

💰 EPS × 계단 — 시장이 지불해온 PER 역추정

계단 밴드 ÷ 당시 유효 EPS 추정(애널리스트 리포트 6건 시계열) = 그 계단의 implied PER. 계단 상승 = EPS 상향분 + PER 확장분.

| 계단 | 가격 밴드 | 유효 fwd EPS | implied PER |

|---|---|---|---|

| 2025-12~2026-02 | 24,600~34,800 | 1,774원 (하나 2025-12-04) | 13.9~19.6x |

| 2026-02~2026-04 | 32,750~50,200 | 2,021원 (하나 2026-01-19) | 16.2~24.8x |

| 2026-04~2026-06 | 52,100~69,500 | 3,615원 (하나 2026-04-16) | 14.4~19.2x |

| 2026-06~2026-07 | 76,600~119,700 | 3,512원 (대신+하나 2026-05-04) | 21.8~34.1x |

📈 추정치 모멘텀: 2/2사 상향 · 직전 대비 평균 +27% — 절대 레벨과 별개로 밴드의 분자(EPS)가 커지는 중.

컨센서스 대조: 네이버(FnGuide) 컨센서스 2026E EPS 3,354원 (전회 대비 상향) [추이: 3,229 → 3,298 → 3,354](매출 3,159억·영업익 958억) → 현재가 PER 21.9x. 브로커별 최신: 대신 fwd 3,916원 (상향) · 하나 fwd 3,804원 (상향).

fwd EPS 구성: FY26 44% + FY27 56% 월가중 — 2026년이 얼마 안 남아 이미 2027년 추정 비중이 더 크고, 연말로 갈수록 자동으로 FY27로 이동. 다음 심판: 2Q26 실적: 대신 추정 영업이익 319억(YoY +621%) — 상회/하회가 EPS 개정 방향 결정 · WiseReport 컨센서스 · 리포트 목록

컨센서스 대조: 네이버(FnGuide) 컨센서스 2026E EPS 3,354원 (전회 대비 상향) [추이: 3,229 → 3,298 → 3,354](매출 3,159억·영업익 958억) → 현재가 PER 21.9x. 브로커별 최신: 대신 fwd 3,916원 (상향) · 하나 fwd 3,804원 (상향).

fwd EPS 구성: FY26 44% + FY27 56% 월가중 — 2026년이 얼마 안 남아 이미 2027년 추정 비중이 더 크고, 연말로 갈수록 자동으로 FY27로 이동. 다음 심판: 2Q26 실적: 대신 추정 영업이익 319억(YoY +621%) — 상회/하회가 EPS 개정 방향 결정 · WiseReport 컨센서스 · 리포트 목록

🎚 PER 존 신호 (컨센 갱신형): 현재 ⚪ 밴드 정상 (fwd 19.0x) — 과거 정상 지불 구간

존=PER 공간 고정, 가격 경계=오늘 fwd EPS로 자동 이동 · 판정 미반영(규율 프롬프트 전용) · 워처가 상단/하단 교차 자동 알림

| 🔵 저평가 ~16.6x <64천 | 🟢 하단부 ~18.4x 64~71천 | ⚪ 정상 ~21.9x 71~85천 | 🟡 상단초과 ~25.0x 85~96천 | 🔴 리레이팅 25.0x~ >96천 |

📊 밸류에이션 팽창 분해 (런 시작 2025-12-01 PER 13.6x → 현재 19.0x):

전체 상승 +207% = 실적(EPS) 70% + 리레이팅(PER팽창) 30%

ATH(33.6x)까지는 상승의 56%가 리레이팅 — 팽창분이 큰 만큼 되돌림에 취약(실제 −43% PER 수축 겪음).

핵심: 급락은 순수 디레이팅 — ATH 후 EPS +8%(오히려 개선)인데 PER만 34→19x 수축 → 가격은 빠졌어도 실적은 안 훼손, 순수 밸류에이션 조정.

팽창 모멘텀: PER 60일 15.4→19.0x(+23%, 팽창 지속) · 20일 -37%. EPS 상향으로 밸류 바닥은 오르고, 급락으로 배수는 안정권 복귀 — 둘이 겹쳐 밸류 매력 개선 중

전체 상승 +207% = 실적(EPS) 70% + 리레이팅(PER팽창) 30%

ATH(33.6x)까지는 상승의 56%가 리레이팅 — 팽창분이 큰 만큼 되돌림에 취약(실제 −43% PER 수축 겪음).

핵심: 급락은 순수 디레이팅 — ATH 후 EPS +8%(오히려 개선)인데 PER만 34→19x 수축 → 가격은 빠졌어도 실적은 안 훼손, 순수 밸류에이션 조정.

팽창 모멘텀: PER 60일 15.4→19.0x(+23%, 팽창 지속) · 20일 -37%. EPS 상향으로 밸류 바닥은 오르고, 급락으로 배수는 안정권 복귀 — 둘이 겹쳐 밸류 매력 개선 중

🧬 "미니 LRCX" 논지 점검 (VM PER = LRCX의 42%):

지지:

지지:

- 같은 공정 레이어(식각·증착) — VM 부품/장비 ↔ LRCX 글로벌 1위

- LRCX가 VM 1일 선행(최근1.5년 상관 0.36, 강화 중) = 동일 테마 동조

- VM PER 19.0x = LRCX 45x의 42%(할인)

- LRCX 10년 리레이팅(13→21x)을 VM이 7개월에 압축 재현(14→34x)

- VM 단일고객(하이닉스 100%) — '미니 LRCX'보다 '하이닉스 파생'에 가까움

- 시총 100배+·유동성·분산 격차로 배수 직접 등치 불가

- LRCX 현재 45x=역사 92분위(peak) — '따라간다'가 상방 아닌 동반 하락일 수도

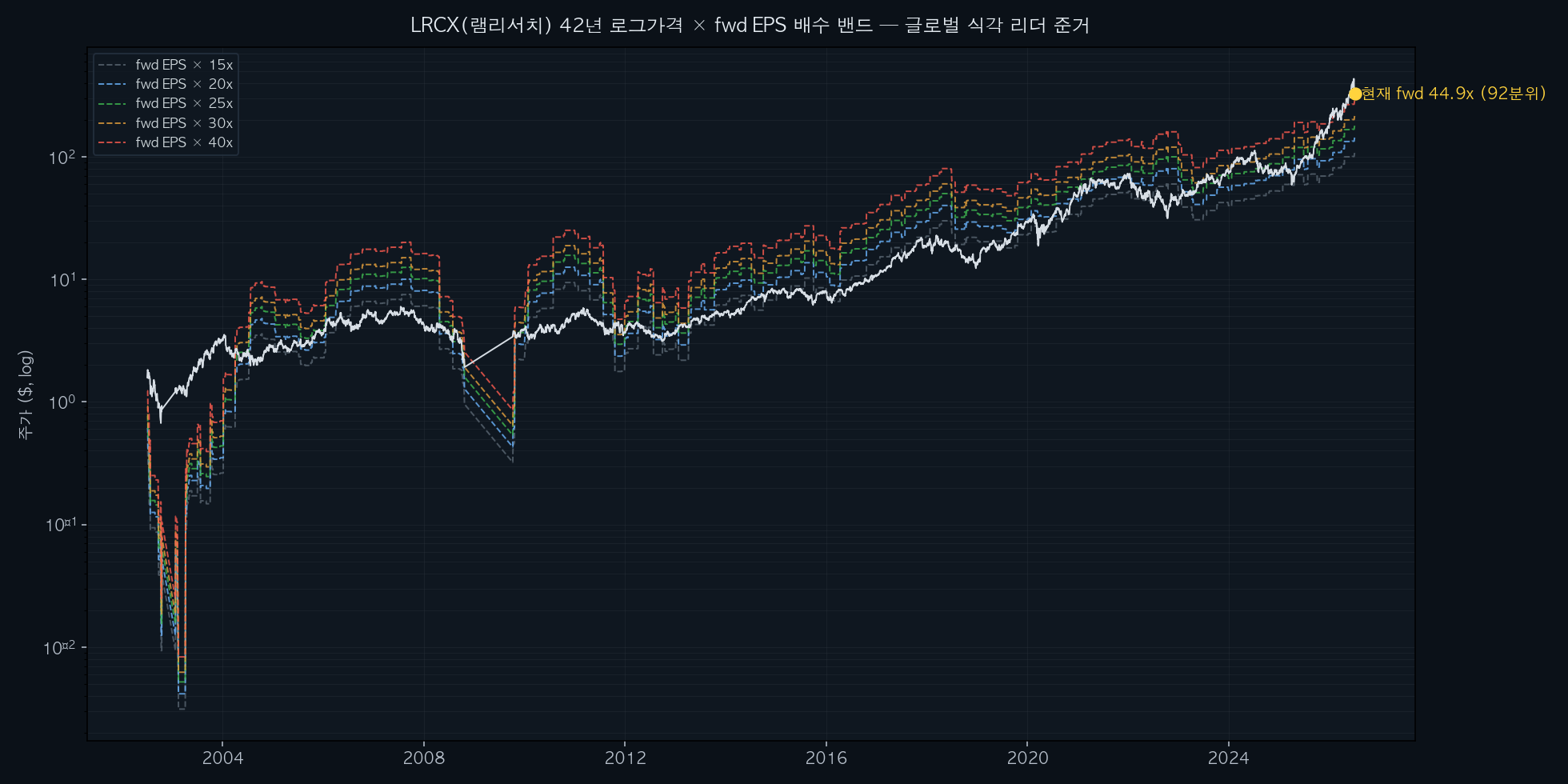

🌐 글로벌 준거 — LRCX(램리서치, 식각 리더): 현재 fwd PER 44.9x(자기 역사 92분위 = peak권, 중앙 16.4x·p90 34.7x). 연대별 중앙: 2002-09 18.2x · 2010s 13.2x · 2020s 20.8x.

→ VM fwd 19.0x는 LRCX 대비 0.42배. 대신 "글로벌 35배" 주장은 LRCX 45x 대비 오히려 보수적이나, LRCX 자신이 역사 상단 — "현재 글로벌 배수"에 앵커링 = 사이클 peak에 앵커링임. 단 2010s 13x→2020s 21x 구조적 리레이팅은 실재(VM 리레이팅 논리의 선례). 준거는 맥락이지 목표 아님 — 성숙리더 vs 신흥·단일고객

→ VM fwd 19.0x는 LRCX 대비 0.42배. 대신 "글로벌 35배" 주장은 LRCX 45x 대비 오히려 보수적이나, LRCX 자신이 역사 상단 — "현재 글로벌 배수"에 앵커링 = 사이클 peak에 앵커링임. 단 2010s 13x→2020s 21x 구조적 리레이팅은 실재(VM 리레이팅 논리의 선례). 준거는 맥락이지 목표 아님 — 성숙리더 vs 신흥·단일고객

📦 수주 커버리지: 2026년 공시 수주 누적 2,463억(5건: 1월 968억 · 2월 463억 · 3월 816억 · 6월 216억) ÷ 매출 컨센 3,159억 = 커버리지 78% (마지막 수주 2026-06-23).

추가 수주 전망(사용자 가설 "올해는 항상 더 나왔다" 검증): 작년 총수주 1,131억 중 436억(39%)이 지금 시점 이후(하반기)에 나옴 — 올해도 하반기 수주가 이어지면 커버리지 100% 초과(=추정치 재상향 트리거). 수주도착모델 P(30일 내 다음 공시)=29% · 예상 중앙 2026-10-07. 2026 수주 2,463억은 이미 작년 전체의 2.2배.

추가 수주 전망(사용자 가설 "올해는 항상 더 나왔다" 검증): 작년 총수주 1,131억 중 436억(39%)이 지금 시점 이후(하반기)에 나옴 — 올해도 하반기 수주가 이어지면 커버리지 100% 초과(=추정치 재상향 트리거). 수주도착모델 P(30일 내 다음 공시)=29% · 예상 중앙 2026-10-07. 2026 수주 2,463억은 이미 작년 전체의 2.2배.

계단 점프 분해 (Δ가격 = ΔEPS × ΔPER)

| 구간 | 점프 | EPS 기여 | PER 확장 |

|---|

현재 판독: 현재가 73,300 = fwd PER 19.0x

(FY26 22.4x · FY27 17.0x, 대신+하나(2사 평균) 최신 2026-07-07 EPS 기준).

과거 계단들의 안정 PER은 중앙 18.4x(25~75%: 16.6~21.9x) —

그 구간 × 최신 fwd EPS = 64,076~84,534원이 "과거 방식대로 지불한다면"의 밴드 후보이고,

현재가는 그 상단 부근(급락이 PER 확장분을 과거 안정권까지 되돌림). 애널리스트 target은 31.0x = 120,000원(리레이팅 성립 가정).

즉 여기서의 갈림 = 리레이팅(신규고객) 서사가 살면 31.0x대, 죽으면 18.4x대 — EPS가 또 오르면 두 경우 모두 밴드 자체가 위로 이동.

타이밍 가설 검증: 계단 시작/이탈 8건 중 2건(25%)이 이벤트 ±3일 — 가설 약함 — 이벤트 없는 이동 다수

⚠ 한계: 커버 2개사 평균(브로커 교체 아티팩트는 완화, 여전히 소수 컨센) · 추정치 상향 관성 · 사후 매칭 서술 — 예측 규칙 아님 · target 31x는 애널리스트 주장.

🌐 LRCX PER 밴드 스터디 — 글로벌 준거

램리서치(식각 리더) 42년 데이터로 "성숙 장비주가 사이클에서 받는 배수"를 실증 · VM PER 논쟁(안정 18x/목표 31x)의 외부 준거

| 급락 시점 PER 분위 | n | 60일 회복(중앙) | 1년(중앙) | 1년 양수% |

|---|---|---|---|---|

| 싼PER(하위33%) | 5 | -10.3% | -9.4% | 20% |

| 중간(34~66%) | 7 | 7.8% | -4.5% | 43% |

| 비싼PER(상위33%) | 5 | 33.3% | 5.7% | 67% |

⚠ 역설 주의: 표면상 "비싼 PER 급락이 더 잘 회복"으로 보이나, 이는 가치가 아니라 사이클 레짐의 산물 —

비싼 PER 급락은 AI/메모리 강세 사이클 중이라 반등, 싼 PER 급락은 수요 붕괴기라 계속 하락. 즉 결말을 가른 건 PER이 아니라 사이클이 살아있나다(각 n=5, 소표본).

VM에 대입: 지금 급락이 HBM capex 사이클 안이면 회복형, 사이클 정점이면 하락형 — PER 위치가 아니라 실적/수주가 판별(우리 전 결론과 일치).

💪 상대강도(RS=VM/LRCX) — 하이닉스 내 점유 전이: 같은 WFE·에칭 업황이라 RS 추세 = "VM이 하이닉스향에서 LRCX 몫을 뺏는가"의 시장 반영.

최근1.5년 VM +1074% vs LRCX +318% (초과 756%p). RS 기울기: 1.5년 +47%/년 · 1년 +79%/년 · 6개월 +155%/년 · 3개월 +159%/년 (가속) · RS는 1년 고점의 87%

VM이 LRCX 대비 아웃퍼폼 지속·가속 = 같은 WFE 업황에서 하이닉스향 점유를 뺏는 중 — RS엔 점유전이 + 소형주 캐치업 리레이팅 + 통화가 섞임 — 방향은 점유전이와 정합하나 순수분리 불가

최근1.5년 VM +1074% vs LRCX +318% (초과 756%p). RS 기울기: 1.5년 +47%/년 · 1년 +79%/년 · 6개월 +155%/년 · 3개월 +159%/년 (가속) · RS는 1년 고점의 87%

VM이 LRCX 대비 아웃퍼폼 지속·가속 = 같은 WFE 업황에서 하이닉스향 점유를 뺏는 중 — RS엔 점유전이 + 소형주 캐치업 리레이팅 + 통화가 섞임 — 방향은 점유전이와 정합하나 순수분리 불가

🔗 VM ↔ LRCX 관계 — LRCX가 VM을 1일 선행(시차): 미국 종가가 한국 다음날 개장 전 확정되므로 LRCX 전일 움직임이 VM 당일을 이끈다.

전일선행 상관: 전체 0.27 → 최근1.5년 0.36 → 6개월 0.45 → 3개월 0.47 (점점 밀착) · 롤링상관 0.14→0.39 · 베타 0.53 · 방향일치(20일) 75%

오늘 힌트: LRCX 전일 -6.9%(2026-07-07) → LRCX 전일 하락 → VM 약세 힌트. 단 상관 0.3~0.45는 경향이지 규칙 아님 — 오늘 VM이 이 힌트를 거스르면 그 자체가 국내 상대강도 신호.

전일선행 상관: 전체 0.27 → 최근1.5년 0.36 → 6개월 0.45 → 3개월 0.47 (점점 밀착) · 롤링상관 0.14→0.39 · 베타 0.53 · 방향일치(20일) 75%

오늘 힌트: LRCX 전일 -6.9%(2026-07-07) → LRCX 전일 하락 → VM 약세 힌트. 단 상관 0.3~0.45는 경향이지 규칙 아님 — 오늘 VM이 이 힌트를 거스르면 그 자체가 국내 상대강도 신호.

🛡 "실적 건재 중 주가는 버티나" (LRCX 24년 실증, W10):

실적 건재 레짐(EPS 126일 +5%↑·하향개정 없음, 3,300일)에서 DD 중앙 −11%로 비건재(−23%)의 절반 — 건재하면 확실히 더 버틴다.

단 건재 중에도 −25% 초과 상태가 전체의 25% = 완전한 방패는 아님.

"실적 우상향인데 주가 −25%+가 40일+ 눌린" 에피소드는 7건 실재 — 그러나 250일 후 6/7이 회복(+3~+191%),

유일한 '지속하락형'(2012)도 −2.9% 보합. 최심 사례(2022, −57%)조차 EPS만 살아있자 +45% 회복.

실시간 구분법의 정직한 답: PER 분위·수축 속도·200일선은 소표본(n=7)에서 판별력을 보여주지 못함 — 진짜 구분자는 가격이 아니라 EPS 개정 스트림 자체(하향개정 등장 = '건재' 탈락 = 그때가 위험 신호).

추정치의 반응 속도(추가 실증): 일회성 급락(10일 −15%+, 22건)에 추정치는 거의 무반응 — 30일 후 중앙 +0.6%, 120일 후엔 오히려 +24%(상향 77%). 추정이 실제로 꺾이려면 수개월 지속 하락+업황 악화가 필요(60일 −25% 지속 시 하향 62%), 주가 고점→EPS 하향 확정까지 중앙 112일(약 4개월) 후행. 단 하향이 나올 거면 빨리 나온다(발생 시 시차 중앙 20거래일) → 실용 규칙: 급락 후 1~2개월간 하향개정이 안 나오면 회복형 가능성 강화, 나오면 즉시 경계 전환. LRCX에서 "실적 우상향 + 주가 영구 하락" 조합은 사실상 없었음: 주가가 영영 무너진 건 늘 실적이 꺾인 뒤였다. → VM 대입: EPS 개정 2/2 상향·가속 중 = "건재 중 눌림" — 이 시스템의 EPS 모멘텀·컨센 방향 자동 감시가 곧 판별 장치. 한계: n=7·지속하락 n=1 소표본, GFC 저점 표본 제외, LRCX≠VM — 후보 패턴이지 규칙 아님.

실시간 구분법의 정직한 답: PER 분위·수축 속도·200일선은 소표본(n=7)에서 판별력을 보여주지 못함 — 진짜 구분자는 가격이 아니라 EPS 개정 스트림 자체(하향개정 등장 = '건재' 탈락 = 그때가 위험 신호).

추정치의 반응 속도(추가 실증): 일회성 급락(10일 −15%+, 22건)에 추정치는 거의 무반응 — 30일 후 중앙 +0.6%, 120일 후엔 오히려 +24%(상향 77%). 추정이 실제로 꺾이려면 수개월 지속 하락+업황 악화가 필요(60일 −25% 지속 시 하향 62%), 주가 고점→EPS 하향 확정까지 중앙 112일(약 4개월) 후행. 단 하향이 나올 거면 빨리 나온다(발생 시 시차 중앙 20거래일) → 실용 규칙: 급락 후 1~2개월간 하향개정이 안 나오면 회복형 가능성 강화, 나오면 즉시 경계 전환. LRCX에서 "실적 우상향 + 주가 영구 하락" 조합은 사실상 없었음: 주가가 영영 무너진 건 늘 실적이 꺾인 뒤였다. → VM 대입: EPS 개정 2/2 상향·가속 중 = "건재 중 눌림" — 이 시스템의 EPS 모멘텀·컨센 방향 자동 감시가 곧 판별 장치. 한계: n=7·지속하락 n=1 소표본, GFC 저점 표본 제외, LRCX≠VM — 후보 패턴이지 규칙 아님.

핵심: LRCX 현재 44.9x = 역사 92분위(peak). PER 정점이 가격 정점 대비 중앙 9일 선행 —

"고평가에서 PER이 먼저 꺾인다"는 🔴리레이팅 존 경고의 외부 근거(약하지만 존재). 한계: Basis=TV 분기추정×4, 소급편향 가능 · 급락사건 n=17 소표본

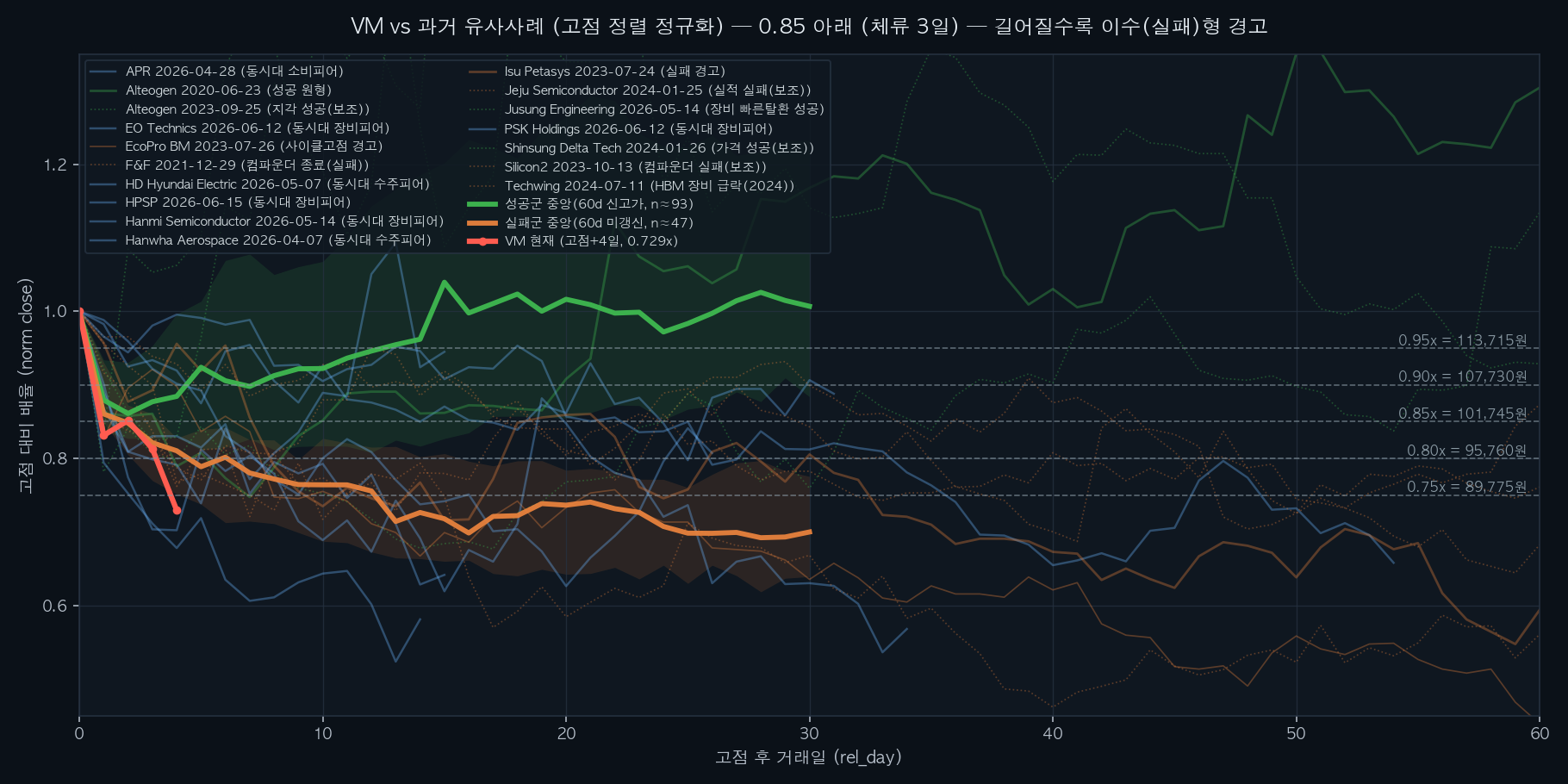

🧬 과거 유사사례 추적 (아날로그)

고점 직후 빠른 급락(저점 −18~−24%·이틀째 −10~−16%)이 닮은 과거 7사례를 고점 정렬·정규화해 VM 현재 경로와 비교 · reference_vm 패키지(2026-07 큐레이션)

🤖 쉬운 해설 (gpt-5.5 · 참고용)

이 표는 과거에 VM처럼 고점에서 급락한 종목들을 모아, 그 뒤에 다시 신고가를 갔는지 아니면 오래 눌렸는지를 비교해보는 자료다.

성공한 사례인 알테오젠 2020년 사례는 급락 뒤 22일 만에 신고가를 다시 넘었고, 신성델타테크나 주성엔지니어링처럼 빠르게 회복한 경우도 있었다.

반대로 이수페타시스는 신고가 회복에 165일이 걸렸고, 에코프로비엠·실리콘투·F&F처럼 고점 회복에 실패하거나 오래 걸린 사례도 있다.

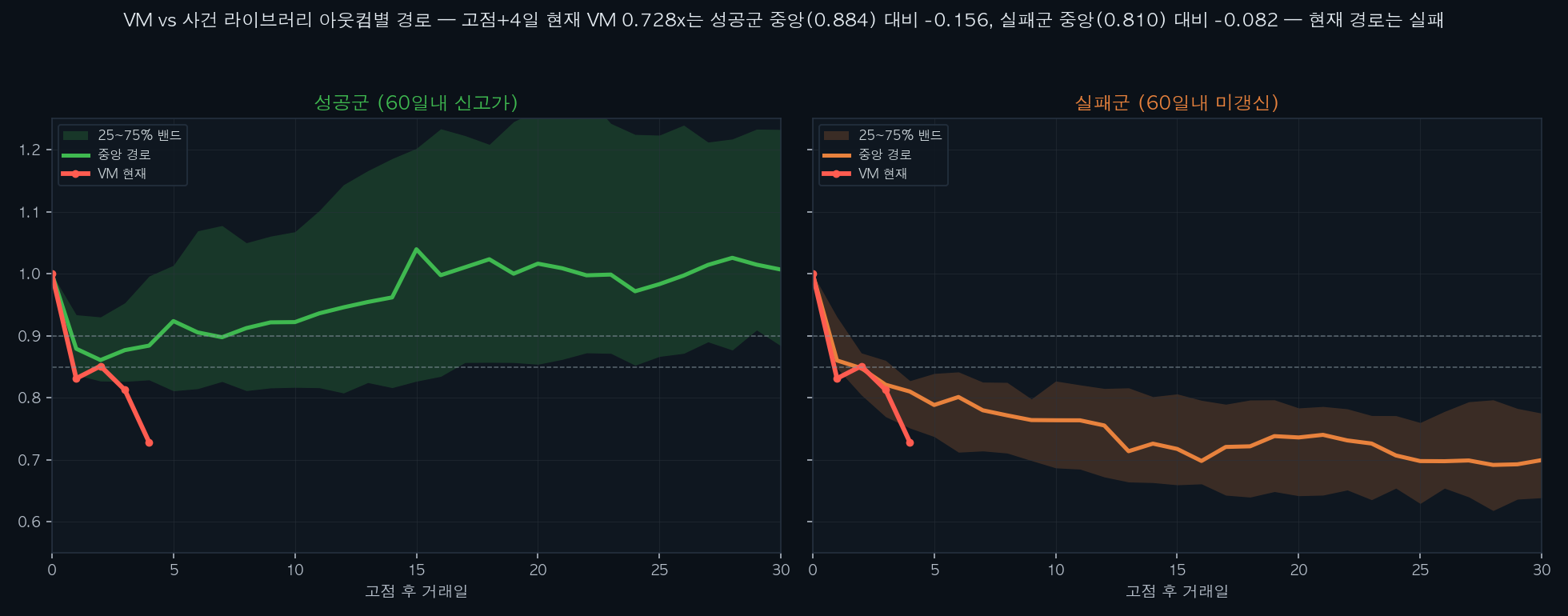

중요한 판독은 이 부분이다: **고점+16일 현재 VM의 위치는 성공군 중앙보다 훨씬 낮고, 실패군 중앙에 더 가깝다**. 이건 미화하면 안 되는 약한 신호다.

갈림길은 가격으로 보면 고점 대비 85% 수준인 101,745원, 더 강하게는 90% 수준인 107,730원을 얼마나 빨리 회복하느냐인데, 지금 73,300원은 그보다 많이 아래다.

같은 시대 장비회사들을 보면 한미반도체·HPSP·이오테크닉스도 큰 조정을 겪고 있어 “장비주 전체가 흔들리는 장면”이라는 렌즈가 하나 있고, 과거 상승국면 조정 표본에서는 이런 조정 뒤 회복한 사례가 많지만 몇 달 걸렸다는 렌즈가 또 하나 있다.

다만 이 표는 참고용이지 예언이 아니며, 사례 수가 적고 각 회사의 수주·고객·사이클이 달라서 VM에 그대로 대입하면 안 된다.

이 표는 과거에 VM처럼 고점에서 급락한 종목들을 모아, 그 뒤에 다시 신고가를 갔는지 아니면 오래 눌렸는지를 비교해보는 자료다.

성공한 사례인 알테오젠 2020년 사례는 급락 뒤 22일 만에 신고가를 다시 넘었고, 신성델타테크나 주성엔지니어링처럼 빠르게 회복한 경우도 있었다.

반대로 이수페타시스는 신고가 회복에 165일이 걸렸고, 에코프로비엠·실리콘투·F&F처럼 고점 회복에 실패하거나 오래 걸린 사례도 있다.

중요한 판독은 이 부분이다: **고점+16일 현재 VM의 위치는 성공군 중앙보다 훨씬 낮고, 실패군 중앙에 더 가깝다**. 이건 미화하면 안 되는 약한 신호다.

갈림길은 가격으로 보면 고점 대비 85% 수준인 101,745원, 더 강하게는 90% 수준인 107,730원을 얼마나 빨리 회복하느냐인데, 지금 73,300원은 그보다 많이 아래다.

같은 시대 장비회사들을 보면 한미반도체·HPSP·이오테크닉스도 큰 조정을 겪고 있어 “장비주 전체가 흔들리는 장면”이라는 렌즈가 하나 있고, 과거 상승국면 조정 표본에서는 이런 조정 뒤 회복한 사례가 많지만 몇 달 걸렸다는 렌즈가 또 하나 있다.

다만 이 표는 참고용이지 예언이 아니며, 사례 수가 적고 각 회사의 수주·고객·사이클이 달라서 VM에 그대로 대입하면 안 된다.

📍 그래프 실측 판독: 고점+16일 현재 VM 0.612x는 성공군 중앙(0.998) 대비 -0.385, 실패군 중앙(0.698) 대비 -0.086 — 현재 경로는 실패군에 더 가깝다

현재: 고점+16일 · 0.612x (73,300원) · 최근접 경로 Silicon2 2023-10-13

판별 프레임(미검증·서사): 0.90x(107,730원) 빠른 탈환 = 알테오젠(성공)형 / 0.90 반복 실패 + 0.85x(101,745원) 재이탈·장기 체류 = 이수(실패)형 → 0.85 아래 (체류 11일) — 길어질수록 이수(실패)형 경고

판별 프레임(미검증·서사): 0.90x(107,730원) 빠른 탈환 = 알테오젠(성공)형 / 0.90 반복 실패 + 0.85x(101,745원) 재이탈·장기 체류 = 이수(실패)형 → 0.85 아래 (체류 11일) — 길어질수록 이수(실패)형 경고

📊 체계적 사건 통계 — 기계 추출 145건 (큐레이션 아님)

80종목 전 히스토리에서 "신고가 경신 직후 급락"(중앙 -22%/2일 — VM과 동일 시그니처) 사건을 규칙으로 전부 추출.

러닝 중간의 신고가들 포함(같은 종목 다회 등장) — 사람이 고점을 고르지 않아 '말기 고점만 앵커' 편향 없음. 실패가 포함된 진짜 base rate.

| 슬라이스 | n | 60일내 신고가 | 실패 | 회복 중앙 | 저점후 20일 중앙 |

|---|---|---|---|---|---|

| 전체 | 145 | 67% | 33% | 11일 | +2.8% |

| run≥3배 | 115 | 65% | 35% | 10일 | +3.0% |

| run≥8배(VM 18x 근접) | 59 | 61% | 39% | 8일 | -0.5% |

깊이별 민감도(안정성 확인, 튜닝 아님): -15~-20% 64%(n=39) · -20~-25% 75%(n=61) · -25%↓ 58%(n=45) · 2026 미성숙 사건 12건 제외 · 차트의 초록 굵은선=성공군 중앙 경로, 주황 굵은선=실패군 중앙 경로(±IQR 음영)

읽는 법: 같은 시그니처의 과거 사건은 60일 내 신고가 재탈환이 약 6할, 실패가 약 4할이었다

(VM처럼 크게 오른 run≥8배 슬라이스는 60%). 성공군은 중앙 11일 만에 갈랐고, 실패군은 0.85 아래로 다시 밀렸다 —

갈림 관찰 창은 앞으로 1~2주. 남는 자의성(유니버스 80종목 선정·파라미터)은 명시된 한계.

이름 있는 서사 예시 (큐레이션 — 통계 아님)

| 사례(#=유사도순위) | 역할 | 저점/이틀째/반등 | 60일 신고가 | 저점후 20일 | 지금 시점(+16일) |

|---|---|---|---|---|---|

| #3 Alteogen 2020-06-23 | 성공 원형 | -21/-14/+8% | ✅ 22일 | +30.7% | 0.87x |

| #8 Isu Petasys 2023-07-24 | 실패 경고 | -18/-12/+7% | ❌ 165일 | -5.4% | 0.72x |

| #9 EcoPro BM 2023-07-26 | 사이클고점 경고 | -21/-10/+13% | ❌ | -15.5% | 0.69x |

| #7 Alteogen 2023-09-25 | 지각 성공(보조) | -24/-16/+11% | ✅ 58일 | -1.4% | 0.69x |

| #10 Jeju Semiconductor 2024-01-25 | 실적 실패(보조) | -20/-11/+11% | ❌ 487일 | -13.4% | 0.89x |

| #2 Silicon2 2023-10-13 | 컴파운더 실패(보조) | -20/-16/+5% | ❌ 107일 | -2.8% | 0.77x |

| #16 Shinsung Delta Tech 2024-01-26 | 가격 성공(보조) | -21/-14/+9% | ✅ 6일 | +59.3% | 1.37x |

| #4 Hanmi Semiconductor 2026-05-14 | 동시대 장비피어 | -49/-23/+51% | ⏳ 진행중 | — | 0.68x |

| #14 HPSP 2026-06-15 | 동시대 장비피어 | -48/-25/+44% | ⏳ 진행중 | — | — |

| #6 EO Technics 2026-06-12 | 동시대 장비피어 | -41/-19/+38% | ⏳ 진행중 | — | — |

| #15 Techwing 2024-07-11 | HBM 장비 급락(2024) | -56/-7/+112% | ❌ | +13.3% | 0.64x |

| #11 PSK Holdings 2026-06-12 | 동시대 장비피어 | -28/-19/+12% | ✅ 12일 | — | — |

| #17 Jusung Engineering 2026-05-14 | 장비 빠른탈환 성공 | -19/8/+34% | ✅ 2일 | +60.5% | 1.14x |

| #1 HD Hyundai Electric 2026-05-07 | 동시대 수주피어 | -41/-4/+61% | ⏳ 진행중 | — | 0.75x |

| #13 Hanwha Aerospace 2026-04-07 | 동시대 수주피어 | -38/-6/+52% | ⏳ 진행중 | — | 0.92x |

| #12 F&F 2021-12-29 | 컴파운더 종료(실패) | -32/-4/+43% | ❌ | +8.9% | 0.90x |

| #5 APR 2026-04-28 | 동시대 소비피어 | -22/-8/+18% | ⏳ 진행중 | — | 0.85x |

유사도 = 고점前 30일 경로·상승모양(수익률상관)·고점後 경로(RMSE+DTW)·조정시그니처·거래량비율 5~6성분 z-score 동일가중 종합(가중치 미학습 — 소표본 과적합 방지)

동시대 피어 — 두 렌즈로 읽기: 한미반도체(고점+48일) 0.51x · HPSP(고점+28일) 0.45x · 이오테크닉스(고점+29일) 0.50x · 피에스케이홀딩스(고점+16일) 0.69x · HD현대일렉트릭(고점+53일) 0.58x · 한화에어로스페이스(고점+73일) 0.68x · 에이피알(고점+58일) 0.79x

렌즈A — VM이 아직 상승 중이라면(실적·커버리지 확장 지속): 올바른 참조는 피어들의 말기 고점이 아니라 잘나가던 시절(상승 국면)의 조정이다. 멀티배거 17종목 상승국면에서 -10% 이상 조정 205회 전부 신고가로 회복, 깊이 중앙 -20%, 지금 VM(-39%)보다 깊었던 것도 20%(42/205회) — 깊이는 상승국면 조정으로서 정상 범위. 단 주의: -20%급 조정 102회의 회복은 중앙 94일(수개월), 최장 1321일 — 이 깊이에선 빠른 V자 기대 금지, 수개월 소화가 멀티배거 기준 정상. ("전부 회복"은 상승국면만 자른 통계라 정의상 100% — 회복 확률은 위 체계적 사건 통계(실패 포함 base rate)를 볼 것. 이 표의 정보는 깊이·회복시간 분포다.)

렌즈B — 피어의 현 상태는 참고만: 동시대 피어들은 저점 -55~-22%까지 갔고 회복 0/7 — 다만 이들의 최근 고점이 런의 끝인지는 미확정이고, VM에 그대로 대입할 수 없다. 어느 렌즈가 맞는지의 판별 기준은 가격이 아니라 실적 지속(급등주 연구 결론).

렌즈A — VM이 아직 상승 중이라면(실적·커버리지 확장 지속): 올바른 참조는 피어들의 말기 고점이 아니라 잘나가던 시절(상승 국면)의 조정이다. 멀티배거 17종목 상승국면에서 -10% 이상 조정 205회 전부 신고가로 회복, 깊이 중앙 -20%, 지금 VM(-39%)보다 깊었던 것도 20%(42/205회) — 깊이는 상승국면 조정으로서 정상 범위. 단 주의: -20%급 조정 102회의 회복은 중앙 94일(수개월), 최장 1321일 — 이 깊이에선 빠른 V자 기대 금지, 수개월 소화가 멀티배거 기준 정상. ("전부 회복"은 상승국면만 자른 통계라 정의상 100% — 회복 확률은 위 체계적 사건 통계(실패 포함 base rate)를 볼 것. 이 표의 정보는 깊이·회복시간 분포다.)

렌즈B — 피어의 현 상태는 참고만: 동시대 피어들은 저점 -55~-22%까지 갔고 회복 0/7 — 다만 이들의 최근 고점이 런의 끝인지는 미확정이고, VM에 그대로 대입할 수 없다. 어느 렌즈가 맞는지의 판별 기준은 가격이 아니라 실적 지속(급등주 연구 결론).

수주증거 통찰: 성공 사례 대부분이 공급계약 공시 없이 갔다(라이선스·실적·캐파로 증명) — 공시 부재만으로 약세 해석하지 말 것.

⚠ 한계: n=7 큐레이션(생존편향) · 판별 레벨은 백테스트 아닌 서사 프레임 · 표시·알림 전용(판정 미반영).

⚠ 한계: n=7 큐레이션(생존편향) · 판별 레벨은 백테스트 아닌 서사 프레임 · 표시·알림 전용(판정 미반영).

🎯 급락 매수 플레이북 (신규 레짐 조정 패턴)

신규레짐 조정 14회 · 깊이 중앙 −13% · 회복 중앙 5일(최장 24)

초록=조정 경로, 점선=전형, 빨강=현재. 가로 점선=−10/−15/−20% 매수 버킷. 고점(0일)부터 낙폭.

| 매수 낙폭 | 표본 | 20일 P | 20일 평균 | 도달일(사례별) |

|---|---|---|---|---|

| −7% | 11 | 73% | +22.0% | 25-12-15, 25-12-23, 26-01-08, 26-03-03, 26-03-09, 26-03-23, 26-05-15, 26-05-28, 26-06-08, 26-06-17, 26-06-23 |

| −10% | 9 | 89% | +33.0% | 25-12-16, 26-01-09, 26-03-04, 26-03-13, 26-03-30, 26-05-19, 26-05-29, 26-06-08, 26-06-23 |

| −15% | 4 | 100% | +46.4% | 26-01-16, 26-03-04, 26-03-30, 26-06-01 |

| −20% | 3 | 100% | +47.4% | 26-01-22, 26-03-04, 26-03-31 |

조정 에피소드 전체 (고점일 기준)

| 고점일 | 최대깊이 | 저점 시점 | 회복 소요 |

|---|---|---|---|

| 2025-12-10 | -12% | 고점+4일 | 7일 |

| 2025-12-22 | -7% | 고점+1일 | 4일 |

| 2026-01-06 | -22% | 고점+12일 | 24일 |

| 2026-02-26 | -22% | 고점+3일 | 4일 |

| 2026-03-06 | -11% | 고점+5일 | 7일 |

| 2026-03-19 | -21% | 고점+8일 | 18일 |

| 2026-04-29 | -7% | 고점+1일 | 3일 |

| 2026-05-07 | -5% | 고점+1일 | 2일 |

| 2026-05-12 | -13% | 고점+5일 | 7일 |

| 2026-05-26 | -18% | 고점+5일 | 5일 |

| 2026-06-04 | -13% | 고점+2일 | 2일 |

| 2026-06-12 | -10% | 고점+3일 | 5일 |

| 2026-06-22 | -13% | 고점+1일 | 3일 |

| 2026-07-01 | -39% | 고점+16일 | 진행중 |

−10~−20% 조정이 스윗스팟(20일 P100%, 깊을수록 반등 큼). 단 표본 적고(−20%는 n=3) 멜트업 안이라 과적합·분할 필수.

📐 예측 정확도 (자기점검) — 예측 20일 수익 vs 실현

스냅샷 33개 (2026-03-18~2026-06-25) · 몬테카를로 경로예측

🤖 쉬운 결론

내부 예측 시스템은 전체 기준으로 실제 수익률과의 상관이 -0.1이고, 평균오차도 기준선보다 커서 **가격 레벨을 맞히는 능력은 좋지 않았다**.

최근 10회도 평균오차가 32.7%로 기준선 23.5%보다 나빠, 최근 성적 역시 “수정 필요”를 지지한다.

그래서 이 시스템에서 그나마 볼 것은 방향을 딱 맞히는 숫자보다, 수급·펀더멘털·가격구조가 서로 충돌하는지와 위험 구간을 표시하는 부분이다.

그래서 이 리포트의 숫자를 읽는 법: **목표가처럼 보지 말고, 가능한 범위와 확인해야 할 조건표로 읽어야 한다.**

내부 예측 시스템은 전체 기준으로 실제 수익률과의 상관이 -0.1이고, 평균오차도 기준선보다 커서 **가격 레벨을 맞히는 능력은 좋지 않았다**.

최근 10회도 평균오차가 32.7%로 기준선 23.5%보다 나빠, 최근 성적 역시 “수정 필요”를 지지한다.

그래서 이 시스템에서 그나마 볼 것은 방향을 딱 맞히는 숫자보다, 수급·펀더멘털·가격구조가 서로 충돌하는지와 위험 구간을 표시하는 부분이다.

그래서 이 리포트의 숫자를 읽는 법: **목표가처럼 보지 말고, 가능한 범위와 확인해야 할 조건표로 읽어야 한다.**

피드백 루프(최근 10회, 2026-06-12~2026-06-25): MAE 32.7% vs baseline 23.5% → 수정 필요 신호 — 최근 창에서도 baseline 못 이김 → 레벨 예측 불신 유지, 무조건부 헤드라인 채택이 이미 그 수정

AI 토탈결론 채점(합의점수판 부호 기준): 아카이브 45건 — 채점 대기(20거래일 미경과)

| 상관 Pearson / Spearman(순위) | -0.10 / -0.33 Pearson은 이상치 과장, 순위는 약~중간 |

| 편향 | -2.8%p 비관(과소예측) |

| MAE vs baseline | 27.6% vs 21.0% · baseline 못 이김 |

| MDD 예측 vs 실제 | -9.9% vs -6.6% 위험은 잘 맞춤 |

| 동결(상수) 비중 | 55% → 폴백으로 향후 감소 |

| 현재 예측 스탠스 | 21.9% (recent_by_start_day) → 중립 스탠스 |

평결: 판별력 없음(상관≈0) · baseline 못 이김 · 비관편향. 레벨(점 추정)은 신뢰 불가(MAE>baseline) → 순위/방향으로만 읽어라(순위상관 Spearman -0.33, 약~중간). 현재는 무조건부 폴백이라 모델 강한 견해 없음(중립).

🔧 재보정 실험(LOO 검증): 보정식 y = +18%p + 0.5·예측 → LOO MAE 21.1% (raw 27.6% → 개선, 못 이김).

실제 개선(멜트업 안 태우는): ① 동결 해소 ✅ 구현 — 신뢰불가 edge(소표본·NaN·win=1 동결)를 무조건부 forward 분포로 폴백(vm_position_signal). 직전 망상값 +36.5%/win100% → +4.2%/53%로 교정(하락장에도 안전, 레짐 중립). ② 레짐 조건부 drift(예정) ③ 예측을 레벨 아닌 순위/분위로(상관 +0.89). → 나이브 재보정(+72%)은 미채택, 동결 해소가 정답이었음.

자동생성 vm_web_report.py · 데이터 KRX 089970 + DART · 표본/모델 한계(과적합·승자편향·멜트업) 각 섹션 참조 · 투자 판단 본인 책임.